Desfrute do Melhor em Condomínios Horizontais: Vantagens que Transformam a Experiência de Morar

Morar em um condomínio horizontal é abraçar um estilo de vida que oferece uma série de vantagens únicas. Vamos explorar as características que transformam a experiência de viver nesses espaços exclusivos.

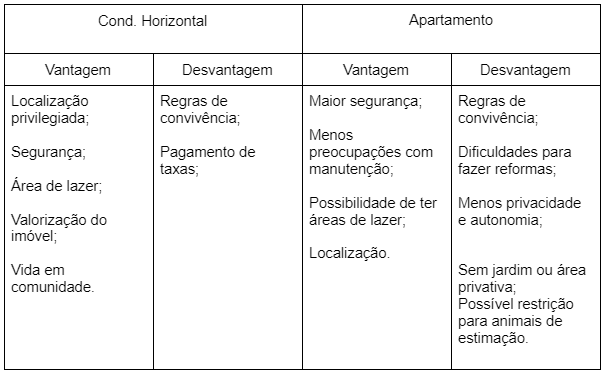

1. Segurança Residencial Aprimorada:

Condomínios horizontais são reconhecidos por sua ênfase na segurança. Com portarias 24 horas, monitoramento por câmeras e controle de acesso, esses ambientes proporcionam tranquilidade aos moradores, promovendo um sentimento de proteção essencial para o bem-estar.

2. Ambiente Harmonioso e Paisagismo Cuidadoso:

Projetados com um olhar atento para o meio ambiente, os condomínios horizontais oferecem áreas verdes e jardins bem-cuidados. A arquitetura integrada à natureza cria um ambiente harmonioso e agradável, proporcionando aos moradores uma atmosfera serena e relaxante.

3. Infraestrutura Completa de Lazer:

Os condomínios horizontais proporcionam uma ampla gama de opções de lazer. Desde piscinas e quadras esportivas até áreas de churrasco e parquinhos para crianças, esses espaços incentivam a interação social e o bem-estar, proporcionando diversidade para atender a diferentes interesses.

4. Vizinhança Compartilhada e Comunidade Unida:

A proximidade física entre as residências, aliada às áreas comuns, cria oportunidades naturais para interações sociais. Eventos comunitários, grupos de interesse e uma atmosfera amigável são características marcantes dos condomínios horizontais.

5. Manutenção Simplificada:

Condomínios horizontais oferecem uma gestão eficiente da manutenção das áreas comuns e infraestrutura. Isso resulta em menos preocupações para os moradores, permitindo que aproveitem mais o tempo em seus lares sem se ocupar excessivamente de questões burocráticas.

6. Valorização do Investimento:

Investir em um imóvel em um condomínio horizontal é investir em qualidade de vida e valorização patrimonial. Esses empreendimentos têm se destacado no mercado imobiliário, proporcionando um retorno sólido ao longo do tempo.

Viver em um condomínio horizontal é uma mudança de estilo de vida que oferece conforto, segurança e uma comunidade acolhedora. Se você está considerando essa opção, explore as características únicas que esses espaços têm a oferecer, criando um ambiente residencial excepcional para você e sua família.